ガンドラック氏は、世界第2位・第3位の中国・日本について、ある変化を指摘している。

通常、政策により操作されにくく、経済の実勢に依存しやすい超長期金利である。

日本の10年債(ママ。訳注:チャートは30年債での比較になっている)利回りが中国のそれより高くなった。

日本は何十年も『永遠に世界一利回りの低い国』だったのが、世界第2位の経済より利回りが高くなった。

とても興味深い。

ガンドラック氏は、米株価について歴史的に極めて高い水準にあると指摘する。

それは外国株の株価との比較でも顕著だ。

しかし、米株価/外国株価がはダブルトップを形成していないとも指摘。

米株高の1つの要因であるドル高がピークアウトするまでは反転しないだろうという。

それではドルの見通しはどうなのか。

ガンドラック氏は従前から、すぐにではないがドル安になると予想してきた。

その時はまだ近くないようだ。

同氏は、まだドルインデックス(DXY)がピークアウトしたようには見えないとし、トランプ効果の方がFRB利下げより影響が大きそうだと話した。

「ドル安になるのか。いつか」との質問に対して、今回ガンドラック氏は「おそらくドル安になるだろう」と答えている。

以前は、米財政悪化(+貿易赤字)への懸念などから、かなり強くドル安を予想していた。

それと比べるとかなり弱い言い方になっているが、同氏の描くシナリオは変わっていない。

(社会保障の)未積立債務を減価させるためにドル安にするだろう。

未積立債務はリストラも必要とされるかもしれない。

どちらかをしないといけなくなる。

インフレでドルを減価させるか、給付をリストラするかだ。

財政悪化を食い止めるために通貨安が必要になるとの読みである。

ただし、それがいつかを予想するのは難しいとも述べている。

ガンドラック氏は日頃から、大きな変化が予想されても、その変化が起こるまでには予想よりはるかに長い時間がかかるものと言ってきた。

ドル安についても、本人の当初の予想を超えるほど時間がかかっているのだろう。

さもありなん。

想定されているドル安の原因は国を揺るがすほど重大なイベントだ。

今後の米国におけるイールドカーブコントロールや代替手段について質問があると、ガンドラック氏は戦時中に米政府が戦費調達のために実施した事例についてレビューしている。

「1945年から1950年代半ばまでのイールドカーブコントロールでは、約10年ほど金利はインフレ率より低く抑制された。

その後、大きな債券の弱気相場が1950年代半ばから1980年代まで続いた。

それがイールドカーブコントロールの帰結だ。」

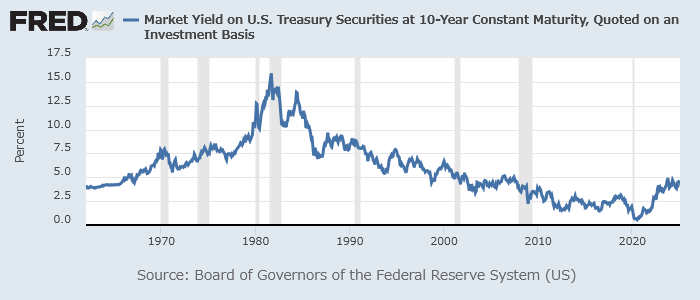

米10年債利回り

米金利は戦後だらだらと上昇トレンドを続け、1980年代初めにボルカーショックの荒療治が行われるまで趨勢的に上昇を続けた。

ガンドラック氏はこの上昇トレンド(=債券の弱気相場)が戦中からのイールドカーブコントロールの帰結だと考えているようだ。

同氏は自らの信念を次のように語っている。

漸進主義を防止するには過酷なイベントで終わるしかない、というのが『ガンドラックの投資リスクの法則』だ。

それは今や『ガンドラックのリスク管理撤廃の法則』となった。

漸進的に少しずつ政策を進めようと考え漸進的に変えていこうとして、漸進的に火事から安全な側に移ろうとすると、カタストロフィー・イベントで終わることになる。

それが今起こっているんだ。