ジェレミー・シーゲル教授が、株価予想ではなく米長期金利予想について、高らかに勝利宣言を発している。

もっとも、教授の元々の専門は金融政策だから、違和感はないのだが。

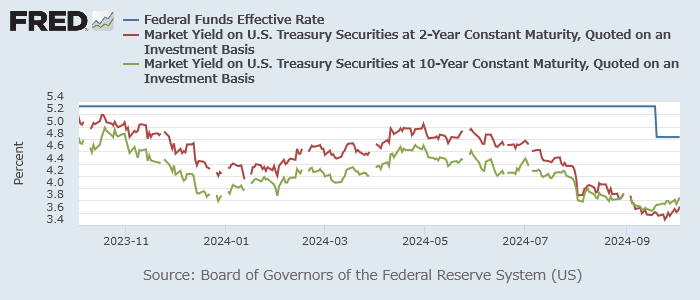

米10年債利回りを見ると今日は4%近い。

FRBが『再調整』し継続的な利下げを決めた後、私たち、私は、長期金利は低下しないと言い続けてきた。

どれほど多くのアドバイザーが顧客に『FRBが利下げしたから、フィクストインカムのポートフォリオを長期化しましょう』とアドバイスしたことか。

シーゲル教授がウォートンビジネスラジオで、自身の長期金利予想について回顧している。

教授は従前から長期金利が4.0-4.5%に向かうと予想してきたが、4日ついに4%まであと4 bpのところまで上昇してきたのだ。

実効FF金利(青)米2年債(赤)・10年債(緑)利回り

9月17-18日日のFOMCで50 bpの利下げが決まると時を同じくして10年債利回り(緑)は上昇に転じた。

それまでもみ合うような動きだった2年-10年スプレッドもはっきりとプラスに転じたように見える。

つまり、長く長短逆転していた米イールドカーブが正転したのだ。

無知な財務アドバイザーを雇い、言われるままにフィクストインカムの長期化をした投資家は後悔しているはずだ。

長期化の程度が小さいなら難を逃れたかもしれないが、長くしすぎた人は、金利上昇と長デュレーションの痛手を負ったはずだ。

シーゲル教授は教科書(つまり純粋期待仮説)どおりに解説している。

何が起こっているかと言えば、FF金利低下期待はすでに市場に織り込まれている。

FRBの『再調整』により景気後退確率がかなり低下した。

長期債は景気後退に対するヘッジ手段であり、景気後退確率が低下すれば長期債の魅力は減っていく。

上記グラフを見ると、債券市場は2023年終盤に一度利下げ予想を強めたものの空振りに終わっている。

再び今年5月頃から利下げ予想を強め、今回は実際に利下げ、しかも50 bpの利下げが実現した。

この過程で特段10年債が先読みをしたようには見えないが、利下げ時からは10年債がより先を織り込み始めたようにも見える。

シーゲル教授は従前から、中立的なFF金利の水準を3.5%程度と見ている。

長期金利は4.5%に向かうと見ており、そうなれば1%のターム・プレミアムとなる。

教授は1%のターム・プレミアムが「正常な期間構造」を反映するものと語る。

均衡的な金利水準として短期3.5%、長期4.5%がシーゲル教授の現時点での感覚なのだ。

ちなみに、長期金利上昇は株価に不利となる場合もあるが、今回の解釈では景気見通しの改善にともなうものであるため、教授の米国株への強気は揺るがない。

結論として、シーゲル教授の解説は妥当なものだろうが、これを唯一の解釈とするかは人による。

今となっては最後の弱気派となったかもしれない債券王 ジェフリー・ガンドラック氏は年初、2-5年の米国債への投資を奨めていた。

利下げにともなう債券価格上昇に備える推奨だったが、同氏は長期債を避けるようアドバイスしていた。

ガンドラック氏は景気後退となれば長期金利が3.0-3.5%程度まで低下すると見ていたが、その後は上昇に転じるとも話していた。

同氏の上昇予想の根拠は景気見通しの改善ではなく財政インフレだった。

理由が強気であれ弱気であれ、長期債はあまり好かれていないのだ。

ガンドラック氏は9月FOMC後も9月に景気後退入りした可能性が高いと話している。

弱気派の債券王からすれば、イールドカーブの正転は景気後退入り待ったなしのサインに見えている。

世間ではソフトランディングを予想する人が増えたが、未来は常に不可知なものだ。

ただ興味深いのは、強気だろうと弱気だろうと米長期債が好まれにくい文脈にあることだろう。

好まれなければ、景気後退入りしない限り、しばらく長期金利はもう少し上昇するのかもしれない。