オークツリー・キャピタルのハワード・マークス氏が、2022年12月から話している「Sea Change」(大きな変化)について、自社主催のコンファレンスで語っている。

わずか10分の話の中にいくつも重要なインプリケーションが込められているが、そのうちの1つに焦点を当てたい。

マークス氏の考えを象徴する2つの発言を紹介しよう:

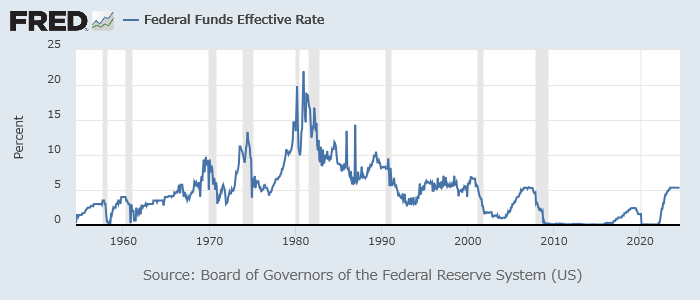

この2,000 bpの低下は過去半世紀で金融・ビジネスの世界にとって最も重要なイベントだったと信じている。

マークス氏が最重要イベントと言ったのは、ボルカーショックの1980年代初めからリーマン危機後までのFF金利の低下である。

実効FF金利

もう1つもこのグラフから読み取れる:

私は『より高く、より長く』という言葉に反対する。

今日の金利が高いとは思わないからだ。

現在の金利は高金利ではなく標準的な金利だ。

こうした認識を留意しつつ、マークス氏の観察を見てみよう。

過去半世紀で最重要なイベントはどのような効果をもたらしただろう:

- 経済を刺激

- 消費需要を増大

- 企業の利益を拡大

- 資産価格を押し上げ

- 資本コストを減らし資金調達が容易に

- 債務不履行や倒産の確率を引き下げ

すばらしい効果であり、多くの人が恩恵を受けたはずだ。

しかし、もちろんあらゆる政策にはコストがともなう。

(もしもコストがないならば、とうの昔に行われルーティン化し、もはや政策とも考えられなくなっているはずだ。)

マークス氏は、そのコストの一部とも言える副作用についても列挙している:

- 認識される機会コストが低下

- リスクテイクを助長し、賢明でない投資につながる可能性

- 安い資金調達を提供してしまう

- レバレッジを助長し、脆弱性を増やす

- 楽観的振る舞いを助長し、危機の下地に

そしてついにインフレが上昇し、利上げがなされ、今後は利下げが予想されている。

マークス氏は今後数年のFF金利を予想する。

「2-3年のうちにFF金利は3%台になる可能性が高く、その後数年安定するだろう。

現在の5.25-5.50%よりは低いが、2009-21年の平均の0.5%よりはるかに高い。」

マークス氏は、現状が「標準的な金利」に戻った状態と考えているから、リーマン危機後の超低金利に戻るとは考えていない。

超低金利に戻らないなら、超低金利になる過程で得られたメリットは戻ってこない。

- 経済成長は鈍化するかも

- (企業の)利益は浸食されるかも

- 投資家心理は一様に積極的とはならないかも

- 持分の価値は順調に上がらないかも

- 借入コストは低下トレンドとならない

- レバレッジはさほどリターンに寄与しない

- 企業の資金調達が容易・安価でなくなるかも

- デフォルト率が上昇するかも

なるほど、よからぬことが起こりそうだ。

それぞれの項目が投資にどのような変化をもたらすかを考えるのも楽しかろうが、ここでは、なぜこんなに危うい影響を被っても米国は金融政策を正常化したのかを考えたい。

今や米国だって相当に連邦債務が積み上がり、利上げはつらいはずだ。

確かに米インフレは高かったが、日本も急激な円安を被り、CPIには十分に表れない物価上昇に苦しんでいる。

そんな中、FRBは5%超まで政策金利を引き上げ、日銀は0.25%で大騒ぎされている。

マークス氏は、19世紀の銀行家ジョン・ミルが1865年に語った言葉を引用し解説している。

私たちは、パニックが損失を生じさせると考えている。・・・

しかし、ミルが言ったのは、

『一般にパニックは資本を破壊しない。

単に、背信行為により資本がすでに絶望的に非生産的なものへ破壊されていた程度を暴露するだけだ。』

問題は安値の時に起こっているのではなく、高値の時に起こり、後に安値の時に明らかになるのだ。