ウィルソン氏は「インフレは終わった」と述べたが、インフレにかかわる問題でもう1つ終わっていない問題があるとも認めている。

まだ残るインフレの問題

それは、インフレ(物価上昇率)ではなく、すでに上昇してしまった物価水準である。

インフレが終わっても、高い物価が下がるわけではない。

だから、引き続きインフレの数字は経済・市場にとって重要であり続ける。

「インフレ過熱の数字が出てくれば、今は株式市場にかなり悪い結果を及ぼすだろう。

・・・今過熱を示す数字が出てくれば、突如としてFRBは(利下げに)ブレーキを踏むだろう。

・・・

とてもソフトな数字が出てくれば、昔の説に戻り、価格決定力が失われたと言われるだろう。」

11日発表の8月のCPIは前年比2.5%上昇と2021年2月以来の小幅な伸びとなった。

さらに、ウィルソン氏は気になる数字を指摘した。

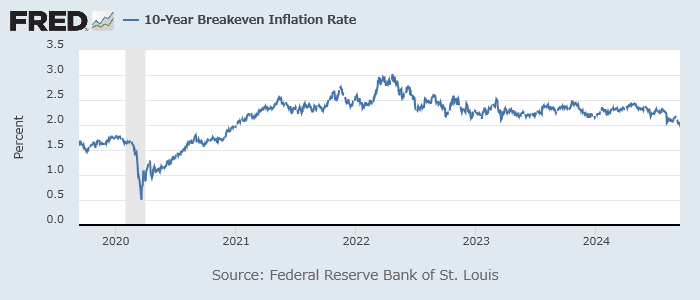

債券市場が織り込むブレークイーブンインフレ率(BEI)だ。

米10年ブレークイーブンインフレ率

10年のBEIが2%まで低下している。

先述のCPIは1年前から現在までの物価上昇率を示す。

10年のBEIは、市場が織り込む今後10年のインフレ率(年率)を示す。

CPIはバックミラーであり、BEIは将来予想である。

この将来予想が2%まで低下している。

ウィルソン氏は、ディスインフレへの回帰の可能性も見ているのだ。

下方にアンダーシュートするリスクがあり、そうなれば通常、債券に有利で株式に不利になる。

今後、赤信号が灯るとすれば

ウィルソン氏は、米景気にとって先行きの兆候となりうる2つの現象を語っている。

FRBが利下げサイクルを25 bpでなく50 bpで開始する場合、ソフトランディング確率が大きく低下したことを意味する。

・・・FRBはそうしたシグナルを出したくないため、難しい立場に立たされている。

少し前までの市場なら、景気が悪くなれば金融緩和が救ってくれると楽観していた。

しかし、市場のナラティブは変わりつつあるとの考えである。

急激な利下げは急激な景気鈍化と受け取られ、株安につながるだろうというのだ。

もう1つ兆候となりうるのは、公共株の動向だ。

公共株は比較的安定したキャッシュフローゆえにバランスシートにレバレッジがかかっているものが多い。

結果、ディフェンシブ株なのに、厳しい景気悪化ではディフェンシブでなくなってしまう可能性がある。

公共株で注意すべきなのは、経済がハードランディングする場合に本当にひどく下げうる点だ。

視聴者に注意を呼びかけたいのは、公共株がひどくなって、市場全体はひどくない時は・・・ハードランディングに近づいている兆候だという点だ。