バフェット氏は書簡の中で、5大商社への投資が株価・為替・調達コストの3面で大きく実った点をアピールしている。

年末時点のバークシャーの(ドル建て)取得費用合計は138億ドル。

市場価値は合計235億ドルだ。

2019年以降の商社株の推移を知っている人なら、この数字がかなり控えめであることに気づくだろう。

円安で株高が減殺されたのである。

しかし、もちろんバークシャーはこうしたネガティブな要因についても想定しており、完璧な対応策を取っている。

一方で、バークシャーは一貫して、しかし一定の計算式によらず、円建て借入れを増やしてきた。

すべて固定金利であり『変動金利』はない。

グレッグも私も将来の為替レートについて考えはなく、したがって為替に対してほぼ中立なポジションを求めている。

しかし、会計規則では定期的に円建て借入れについての損益を計算し計上するよう定められており、年末時点のドル高による税引き後利益への寄与は23億ドル、うち8.5億ドルが2024年発生分だ。

・・・

私たちは、円でバランスした戦略の現状の数字に満足している。

・・・2025年に日本向け投資から予想される年間配当収入は約8.12億ドルに上り、円建て債務の金利費用は約1.35億ドルだ。

商社株の購入資金を円建てで調達したことで、円安と低金利の両方の恩恵を受けたのである。

実に堅実なやり方である。

一方、FPではバフェット氏の「為替に対してほぼ中立なポジション」「円でバランスした戦略」との表現については噓ではないが真意とは異なると考えている。

FPでは、バークシャーの5社へのポジションを、壮大な規模の円キャリートレードだと考えている。

このポジションは日本買いではなく、安い円(為替・金利)を用いた、新興国市場など海外市場への投資というのが実相だろう。

バークシャーだけでは手の届かない世界市場の隅々まで日本の商社を通して投資しようということだろう。

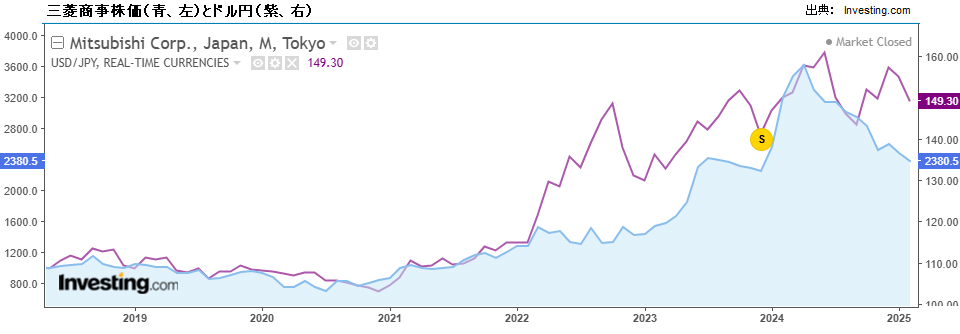

最後に三菱商事株価とドル円の推移を見ておこう。

多くの外需関連株と同様、商社株も為替とそこそこの相関がある。

読者が、商社株で円キャリーを仕掛けるとしたら、どんなタイミングを狙うだろう。

- 円相場が循環的に高い時(後に円安が期待できる)

- 円金利が循環的に低い時(安い調達コスト)

- 日本株が循環的に安い時(後に株高が期待できる)

これらはいずれも次の不況期・弱気相場を指し示している。

バフェット氏が書いた「将来5社と生産的に協働する別の形」とはこうした時期に起こるのではないか。

少々、勘繰りが過ぎるだろうか。